【新シリーズ】インパクトとIPO

ISSUE 33 | 資本市場は社会的価値を映せるか

インパクトとIPO:資本市場は社会的価値を映せるか

インパクト投資の本当の試練は、投資ではなく「出口」にあるのかもしれません。

社会課題の解決と投資リターンの両立を目指すインパクト投資は、この10年で世界的に急速な広がりを見せています。とりわけ近年は、サステナビリティや社会的価値を重視する投資家の増加を背景に、インパクト投資は金融市場の一つの潮流として定着しつつあります。日本でもその市場は急速に拡大しており、最新の調査によれば、国内のインパクト投資残高は17兆3,016億円(前年比150%)に達しました。一方、世界全体のインパクト投資残高は約1.571兆ドル(約235兆円)と推計されており、金融市場の中でも存在感を高めつつあります1。このような背景のもと、多くの投資家や金融機関がこの考え方に関心を寄せ、インパクト投資の市場は着実に拡大しています。

しかし、市場が拡大するにつれて、インパクト投資の実務において新たな問いも浮かび上がってきています。その一つが、投資の最終局面である「出口(Exit)」をどのように位置づけるのかという問題です。

未上場企業への投資の段階では、投資家と企業のあいだで社会的ミッションやインパクトの意図が比較的共有されやすいものです。しかし企業がIPOやM&Aといった出口を迎えると、企業は公開市場の論理の中に入り、株主構成や経営環境も大きく変化します。そのとき、企業が生み出してきたインパクトはどのように扱われるのでしょうか。

この問いは、いま日本でも現実の問題となり始めています。SIIFICウェルネスファンドの最初の投資先であるジェイファーマ株式会社(本社:東京都港区、代表取締役社長:吉武益広、証券コード:520A)は、東京証券取引所よりグロース市場への新規上場承認を受け、2026年3月25日に上場する予定です2。インパクト投資の観点から見ると、このIPOは、日本におけるインパクト投資の出口のあり方を考えるうえで注目すべき事例の一つになる可能性があります。

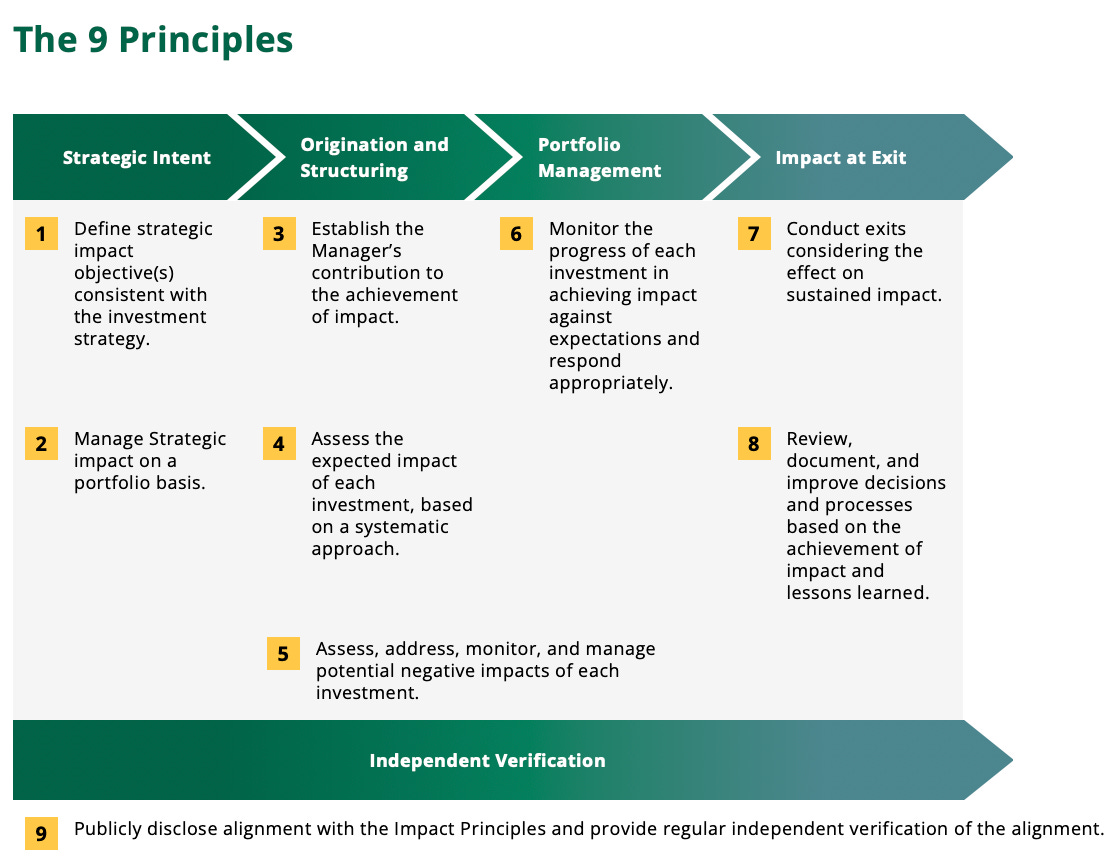

この問題を体系的に扱う国際的な枠組みとして知られているのが、Operating Principles for Impact Management(OPIM)です。OPIMは2019年に国際金融公社(IFC)が中心となって策定したインパクト投資の運用原則であり、投資の設計からエグジットに至るまで、投資プロセス全体にインパクトの視点を統合することを求めています。現在、この原則の事務局機能はGlobal Impact Investing Network(GIIN)に引き継がれ、国際的な枠組みとして運用が続けられています。2026年3月時点で、この原則には40カ国から180の機関が署名しており、署名機関がカバーする運用資産残高は6,570億ドル(約98兆円)に達しています3。インパクト投資の実務において、OPIMは国際的に広く参照される共通基準の一つとなっています。

その9つの原則の中でも、とりわけ重要でありながら実務的に難しいとされるのがPrinciple 7(Impact at Exit)です4。この原則は、投資家がエグジットのタイミングや構造を決定する際に、インパクトの持続可能性を考慮することを求めています。しかし、IPOやM&Aといった実際の取引の中でインパクトをどのように扱うのかについては、まだ十分な実務知見が蓄積されているとは言えません。

本シリーズ「インパクトとIPO―資本市場は社会的価値を映せるか」では、この問いを日本の事例を手がかりに考えていきます。

第1回「インパクトファンドの出口戦略」では、OPIMのPrinciple 7を出発点として、日本でOPIMに署名している主な未上場インパクトファンドを取り上げ、それぞれのDisclosure Statementにおける出口戦略の記載を比較します。インパクト投資においてExitとは何を意味するのか、なぜPrinciple 7が最も難しい原則と言われるのか、そして日本のファンドはIPOという出口をどのように位置づけているのかを整理します。

第2回「目論見書ににじむインパクト」では、視点を企業側に移し、IPO時の開示文書を分析します。IPOに際して企業は、目論見書や有価証券報告書Ⅰの部を通じて、自社の事業モデルや成長戦略を投資家に説明しますが、その中で社会的価値はどのように位置づけられているのでしょうか。第2回では、キャピタルメディカ・ベンチャーズの投資先であり「インパクトIPO」としても注目された株式会社笑美面を中心に取り上げます。この取り組みは、OPIMが公表する「Common and Emerging Practices」において、Principle 7 の事例としても紹介されています。今回の記事シリーズは、OPIM署名機関による原則の実装に関する実務的な知見や新たな取り組みを共有し、市場におけるインパクト・マネジメントの実践を高めることを目的として公開されているものです。こうした背景を踏まえ、笑美面のIPO開示を手がかりに、社会課題の記述、インパクトKPI、ロジックモデル、サステナビリティに関する開示、さらにIMM(Impact Measurement & Management)の有無などを検討します。あわせて、同じくIPOを予定している創薬ベンチャーであるジェイファーマ株式会社の開示内容にも触れながら、公開市場に向けた企業の公式文書の中で社会的価値がどのように表現されているのかを読み解いていきます。

第3回「インパクトIPOの現実」では、さらに踏み込み、上場後にインパクトがどのように継続していくのかを検証します。インパクトKPIは上場後も追跡されるのでしょうか。株主構成の変化は企業の社会的ミッションに影響を及ぼすのでしょうか。さらに、インパクトの可視化は資本市場の評価、すなわち株価にどのように反映されるのでしょうか。また、OPIMに署名しているインパクトファンドの投資先ではないものの、「インパクトIPO」として語られることのある企業―株式会社雨風太陽、株式会社ユカリア、株式会社ミライロ―も取り上げます。企業主導型のインパクトIPOという視点から、インパクトレポート、KPI、IRコミュニケーション、上場後の開示のあり方を比較していきます。

資本市場は社会的価値を評価できるのでしょうか。

そして、インパクト投資の出口とは、いったい何を意味するのでしょうか。

今回のシリーズでは、日本で生まれつつあるいくつかのIPO事例を手がかりに、この問いを考えていきたいと思います。では、インパクト投資において「出口」とは、いったい何を意味するのでしょうか。企業がIPOやM&Aを迎えるとき、投資家は社会的価値の持続と財務リターンのあいだでどのような判断を行うのでしょうか。そして、その判断はどのように制度化されているのでしょうか。

次回の第1回では、こうした問いを出発点に、OPIMの原則の一つであるPrinciple 7(Impact at Exit)を読み解きます。日本でOPIMに署名している主な未上場株を対象としたインパクトファンドのDisclosure Statementを比較しながら、インパクト投資における出口戦略の実際を見ていきます。

インパクト投資の世界で、なぜ出口が最も難しいテーマと言われるのか。

その理由を、日本の事例から考えていきたいと思います。

GSG Impact JAPAN National Partner. (2025). 日本におけるインパクト投資の現状と課題 2024年度調査報告書. https://impactinvestment.jp/resources/report/20250331.html

J-Pharma Co., Ltd. (2026). 東京証券取引所グロース市場への新規上場承認に関するお知らせ. https://www.j-pharma.com/news/3278/

Operating Principles for Impact Management. (2026). Signatories. https://www.impactprinciples.org/signatories/

Operating Principles for Impact Management. (n.d.). Principle 7: Common and emerging practices. https://www.impactprinciples.org/common-and-emerging-practices/principle7/